재정전문가 구본성

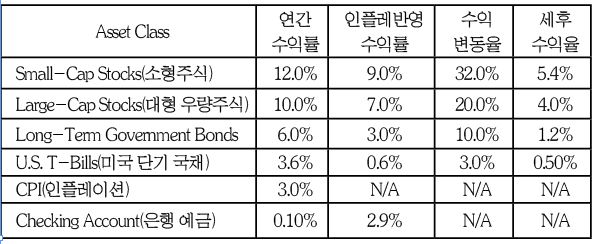

오늘은 제 자격(License) 중 투자 상담사( Investment Advisor) 자격으로 “돈” 이야기를 해볼까 합니다. Where is MY MONEY? (내 돈은 어디에?) 원래 뜻은 “내돈 내놓으세요” 입니다만, 살짝 그뜻을 바꾸어 보유한 유동자산 (Liquid Asset, 돈) 을 어디에 예치 혹은 투자 하는 지에 관한 이야기 입니다. 냉장고 속 현금은 복면을 쓴 도둑들이 몰래 가져가지만, 고생하여 버신 돈은 알맞는 곳에 넣어두어 불어나지 않으면 인플레이션과 세금이 바로 눈앞에서 보란듯이 가져갑니다. 아래표는 인플레이션과 세금이 얼마나 가져가는지를 보여 줍니다.

연간 인플레이션 3% 기준으로30년 평균 연간 10%의 수익율의 미국 대형 우량 주식 (Apple 등) 들은 인플레이션 과 세금으로 인해 실질 수익율은 4%로 급락하고, 전세계인이 안전 자산으로 여기는 미재무부의 단기 국채는 -0.5%로 떨어져 버립니다. 즉 돈을 불렸다고 생각했는데 오늘보다 돈의 가치가 하락합니다. 자주 이용하는 은행의 Checking/Savings구좌는 일년 동안 이자가 붙었다고 생각했는데3% 정도의 돈의 가치가 하락합니다.

냉장고의 현금은 이자도 없어 은행의 3%보다 돈을 더 버리게 되고 게다가 도난, 분실, 화재 등의 위험에 노출됩니다. 게다가 금융권으로 표시되지 않은 자금은 추후 투자, 상속등의 경우에 자금 출처소명의 질문을 받을 수 있습니다. 이 즈음에서 인플레의 위험과 세금의 부담으로 부터 벗어나는 방법이 있는지의 의문이 드시는 것은 당연합니다. 여러분의 상황과 목표에 따라 각 경우에 맞는 방법이 있습니다. 자산운용의 묘미는 여기에 있습니다. 자산이 축적이 되었을때 기존 사업의 확장, 상가나 임대 건물주로의 전환, 노후를 위한 주택 구입등 여러가지 선택안이 있습니다만 간과하지 말아야할 부분이 있습니다. 은퇴를 염두에 두어야하는 50이 넘는 시기부터는 현금화 할 수 있는 유동성 자산( Liquid Asset : 현금,예금, CD, 뮤춸 펀드 등)과 비유동성 자산 (현금화하기 어렵거나 서둘러 현금화하면 손해를 보는 자산 건물 등) 의 비율을 조정하셔야 한다는 점입니다.

따라서 자산의 운용은 금융과 투자를 다루는 각각의 은행, 증권회사, 보험사, 부동산 관련회사들의 의견을 각각 들어 보시고 신중히 비교 판단하시거나, 혹은 그러한 금융상품들을 여러분의 상황에 맞게 종합적으로 비교 판단해 주는 전문가와 상의할 일이라고 생각합니다. 근로수입이 없고 상대적으로 잔여 수명이 길지않은 은퇴를 앞두신 분들에게는 더욱 중요합니다. 금융상품 선택에 따른 결과 차이의 예를 보여드립니다. 자산 가치의 증가가 가장 중요한 판단기준이 되지만, 유일한 선정기준이 아님을 명심하셔야 합니다. 1980년 1월에 $1,000 의 투자후 2019년 결과입니다.

▷Treasury bonds ( 미국 재무부 채권 구입): $5,238, 2019년 기준 (524% )

▷S&P 500 (미국 주식시장 지수 펀드 구입): $87,032, 2019 년 기준 (8700 %)

<목적에 맞는 금융 상품의 종류>

다양한 미국의 금융상품을 상황 에 맞게 ( 자금 사용 목적, 기간, 세율, 연령 및 기타 수입 등) 단순 예시합니다.

▷수익율 최대화 목적: Stock, Real estate (실물 부동산 혹은 부동산 지수 펀드)

▷소득세 절세 목적: Municipal bond (PHA, NHA, FEDERAL BACKED 등 지방채권), IRA ( 은퇴 연금 구좌), Life Insurance

▷상속세 회피 목적: Trust (신탁구좌), Life Insurance

▷안정적 현금흐름 확보 목적: Annuity (연금)

▷ 수입 극대화 목적 : Bonds (회사채권, 미국 국채, 미국 지방채권) Preferred Stocks (우선주) Money market funds (단기 저위험 펀드 ) Bond funds (장기 저위험 채권펀드)

▷자산 증식 극대화 목적 : Common stock (회사주식) Common stock funds (회사주식 펀드)

▷원금 보장 목적 : Annuity (MYGA) (기간성 연금) CD (양도성 정기 예금 증서) High Yield Savings (고수익 적금) Money market funds (단기 저위험 펀드 ) Government bonds (국채) Municipal bonds (지방채권) High grade corporate bonds ( 안전등급 회사채권)

▷절세 효과 목적 : Municipal bond (지방채권) Municipal bond funds

▷유동성 목적 : Money market funds (지방채권 펀드) Stocks/ Bonds/ Mutual funds (주식 채권 혼합 펀드) Annuities (연금) CMOs (Collateralized mortgage obligation, 유동성 담보부 증권) Direct participation program Real estate (REIT. 부동산 유동화 증권)

▷고수익성 고위험 투자 목적 : Penny stocks (저가 주식, 고위험 주식) Small cap stocks (소형주식) Some Growth stocks (성장주식) Junk bonds ( 쓰레기 주식, 고위험 주식)

◆정보전달과 공유가 목적이고 투자 조언이 아니며 법적 책임을 지지 않습니다

◆ 미국 연방 세무사 (Enrolled Agent by IRS), 미국 투자 상담사 (Series 65) 재정 상담/설계사 at Front Range Financial in Colorado

◆연락처 : 이메일 Bon@frontrangefinancial.com